Opciones de Hipoteca en el Mercado Español 2026

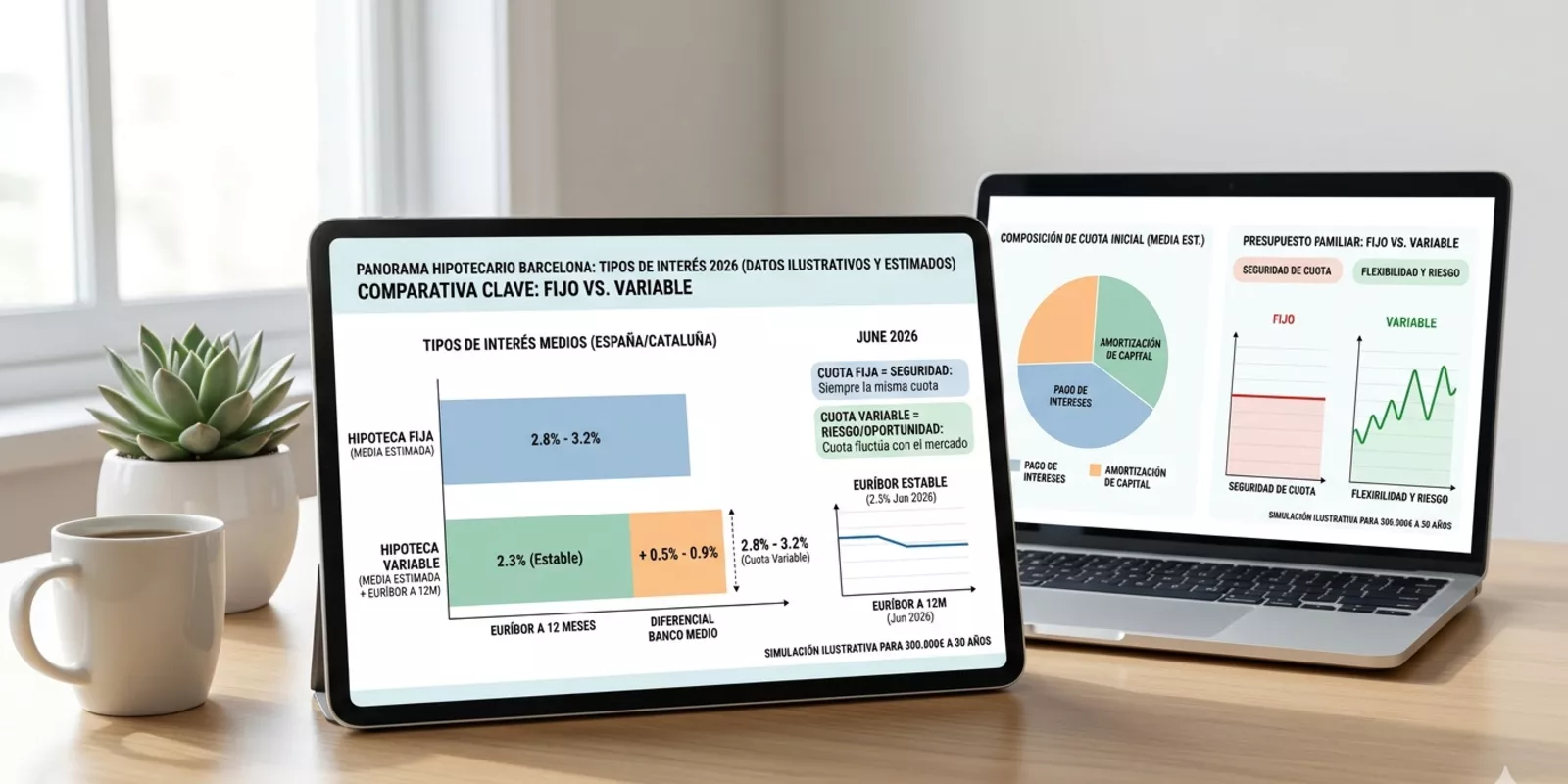

En 2026, el mercado hipotecario español muestra una mayor estabilidad, con un Euríbor a 12 meses rondando el 2,2% - 2,4%. Al elegir, considera estas claves: Hipoteca Fija, Hipoteca Variable y Hipoteca Mixta. En este artículo, exploraré cada tipo con ejemplos concretos para ayudarte a tomar una decisión informada.

Al elegir una hipoteca, es esencial entender las diferencias entre los tipos disponibles. Aquí te dejo un resumen de las tres más comunes:

Ofrece seguridad al mantener la misma cuota durante toda la vida del préstamo. Esto es ideal para familias que buscan estabilidad ante fluctuaciones económicas. Por ejemplo, si contratas una hipoteca fija al 2,5%, siempre pagarás esa tasa, sin importar lo que suceda con el Euríbor en el futuro.

El interés se compone del Euríbor más un diferencial. Aunque la cuota inicial puede ser más atractiva, estás expuesto a las variaciones del índice. Un caso típico es el de Juan y Ana, quienes eligieron una hipoteca variable con un diferencial del 1%. Al inicio pagaban menos, pero con el aumento del Euríbor su cuota ha subido significativamente.

Combina un periodo inicial fijo (normalmente de 5 a 10 años) con uno variable posterior. Esta opción es equilibrada para aquellos que quieren protegerse al inicio ante tipos altos y luego tener flexibilidad. Por ejemplo, Marta eligió una hipoteca mixta y está satisfecha porque durante los primeros años pagará menos y luego se adaptará al mercado.

¿Tienes dudas sobre qué tipo de hipoteca es mejor para ti? Contáctame y estaré encantada de ayudarte.

La historia de Laura es representativa. Decidió optar por una hipoteca fija a 30 años con un interés del 2,8%. Al analizar su presupuesto familiar, se dio cuenta de que la cuota mensual era manejable y le daba tranquilidad saber que no iba a cambiar en el tiempo.

Carlos y Luisa eran escépticos sobre las hipotecas variables. Sin embargo, decidieron arriesgarse y contrataron una hipoteca variable al 1,5%. Durante el primer año disfrutaron de cuotas bajas. Sin embargo, tras varias subidas del Euríbor, sus pagos aumentaron considerablemente. Aprendieron que deben tener siempre un fondo de emergencia para cubrir posibles incrementos.

No subestimes la importancia de asesorarte antes de decidir. Estoy aquí para responder cualquier pregunta que tengas.

Pedro y Ana eligieron la hipoteca mixta. Durante los primeros diez años pagarán un interés fijo del 2,4%. Esto les permite planificar mejor sus finanzas y estar tranquilos en los primeros años. Cuando cambien al tipo variable, creen que podrán hacer frente a posibles fluctuaciones gracias a su historial de ahorro.

No hay una respuesta única; depende de tu situación financiera y tolerancia al riesgo.

Generalmente se recomienda que no supere el 30-35% de tus ingresos netos mensuales.

Sí, puedes renegociar o cambiar a otra entidad bancaria si encuentras mejores condiciones.

Pueden ser entre dos semanas a un mes dependiendo de la entidad financiera y tu situación personal.

No olvides incluir gastos como notaría, registro e impuestos en tu presupuesto total para la hipoteca.

Si deseas profundizar más sobre algún aspecto específico o recibir asesoría personalizada, no dudes en contactarme directamente.

Como asesora inmobiliaria con experiencia en el mercado hipotecario español, estoy aquí para ayudarte a tomar decisiones informadas. No dudes en ponerte en contacto conmigo al 34657613790. Estoy lista para guiarte en este importante paso hacia tu nuevo hogar.

Rosa Moratalla es Agente Inmobiliario en la ciudad de Barcelona. En sus años en el sector, Moratalla ha desarrollado estrategias comerciales para promover la compra y venta de propiedades.Si deseas vender tu casa, Rosa Moratalla te ayudará a promocionarla con avanzadas herramientas y técnicas demarketing inmobiliario. Y, si lo que deseas es comprar, Rosa Moratalla no descansará hasta encontrar la casade tus sueños que encaje con tu presupuesto.

Ahorra en costes energéticos tras comprar tu piso

Para ahorrar energĂa en tu piso en Barcelona, optimiza la potencia contratada, invierte en climatizaciĂłn eficiente y mejora el aislamiento (ventanas) para reducir el consumo. Además, compara tarifas regularmente para ajustar el gasto al mercado actual.

Impuestos Clave al Comprar Vivienda en Barcelona 2026

Comprar una vivienda en Barcelona en 2026 implica considerar impuestos como el ITP, IVA, IAJD y la PlusvalĂa Municipal. Es esencial entender estos costos para planificar adecuadamente la inversiĂłn. Este artĂculo ofrece detalles prácticos y casos reales de compradores.

Subvenciones y ayudas a la rehabilitaciĂłn en Barcelona: ÂżCĂłmo optar?

En Barcelona 2026, financia reformas de eficiencia, accesibilidad y conservaciĂłn con fondos Next Generation (cubren mĂn. 30% del coste), además de subvenciones locales e incentivos fiscales.

![]()